Tekst ukazał się w portalu bankier.pl: https://www.bankier.pl/wiadomosc/Wynajem-mieszkan-kontra-inflacja-i-wysokie-stopy-proc-Gdzie-najbardziej-sie-oplaca-Sprawdzamy-zyski-w-miastach-regionalnych-8279428.html

Co dalej z zyskownością mieszkań na wynajem? Od odpowiedzi na to pytanie w dużej mierze zależy popyt na nieruchomości. Czy w obliczu drożejących kredytów i inflacji inwestorzy nadal wierzą w zarabianie na wynajmie? Ile aktualnie można na nim zarobić? Eksperci portalu GetHome.pl postanowili to sprawdzić.

Przez ostatnie kilka lat świetnej koniunktury na rynku mieszkaniowym to właśnie zakupy na wynajem stanowiły istotne “koło zamachowe” popytu. Inwestorów przyciągała perspektywa wysokich stóp zwrotu i stabilnego zysku wynikającego z silnego zapotrzebowania na lokale ze strony studentów, pracowników i tysięcy imigrantów ze wschodu, którzy u nas żyją i zarabiają.

Zyskowność najmu szacowano na 5-6 proc. rocznie, co było nie do uzyskania w przypadku innych, bezpiecznych form inwestowania, takich jak lokaty bankowe, rachunki oszczędnościowe czy obligacje skarbowe. Mówimy o okresie rekordowo niskich stóp procentowych, który skończył się jesienią zeszłego roku.

Mocny wzrost stóp procentowych to niekorzystna informacja przede wszystkim dla właścicieli mieszkań na wynajem kupionych na kredyt. W takim układzie rentowność ich inwestycji będzie spadać. Oczywiście zyski “zjada” też bardzo wysoka inflacja. Ile więc można zarobić na wynajmie?

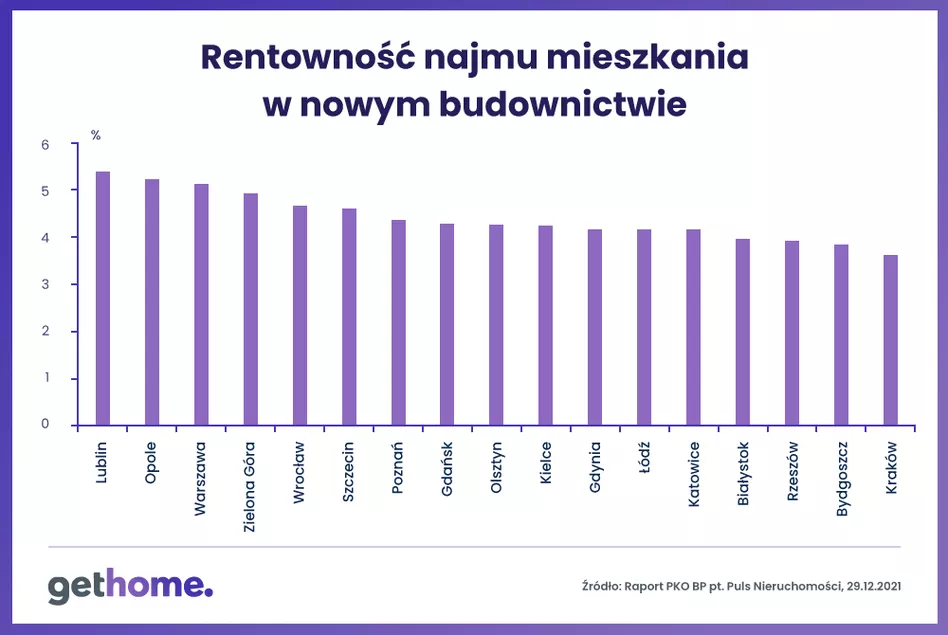

Zyski nie wszędzie są takie same

Sprawdzili to eksperci banku PKO BP. Wniosek? Zyskowność inwestycji na wynajem okazuje się mocno zróżnicowana regionalnie, jednak w najbardziej opłacalnych lokalizacjach rentowność najmu ciągle pozostaje tak samo wysoka jak w okresie hossy, przed początkiem serii podwyżek stóp procentowych NBP.

Analitycy banku wskazują, że generalnie większe zyski przynosi wynajem mieszkań w zachodnich województwach kraju. Wyjątek stanowi tu Lublin. Z kolei zaskoczeniem może być stosunkowo słaba rentowność mieszkań na wynajem w Krakowie – mieście turystycznym i odwiedzanym.

“Wyjątkowo nisko kształtuje się rentowność najmu w Krakowie pomimo wysokiej liczby potencjalnych najemców – studentów i imigrantów. Warto jednak odnotować, że z uwagi na turystyczne walory miasta istotną część krakowskiego rynku najmu stanowi najem krótkoterminowy, który silnie ucierpiał w trakcie pandemii. Powszechne wprowadzanie restrykcji w ruchu turystycznym, zwłaszcza międzynarodowym, nie sprzyja odbudowie tego segmentu rynku” – piszą eksperci PKO BP. Jest więc nadzieja, że wraz z wieszczonym końcem pandemii ostatecznie ruch turystyczny wróci do przedpandemicznej normy, co będzie wiązało się ze wzrostem liczby turystów i tym samym lepszą zyskownością projektów na wynajem noclegowy.

Jak widzimy, na kilku lokalnych rynkach ciągle “do ugrania” są zyski na poziomie powyżej 5 proc. W większości miast wojewódzkich natomiast przeciętna rentowność najmu wynosi między 4 a 5 proc. To ciągle atrakcyjne wyniki, biorąc pod uwagę, że pomimo serii podwyżek stóp procentowych na razie nie ma szans uzyskać takiego oprocentowania na długoterminowych lokatach czy kontach oszczędnościowych.

Najwyższe oprocentowanie takich produktów bankowych sięga obecnie 2,5-3 proc. Jeśli chodzi o obligacje skarbu państwa: oprocentowanie obligacji od trzymiesięcznych do trzyletnich wynosi od 1 do 1,60 proc. Trzeba zamrozić pieniądze na minimum 4 lata, by uzyskać oprocentowanie indeksowane inflacją – w zależności od okresu od 1,8 do 2,50 proc. w przypadku obligacji 12-letnich.

Tak więc – na tle zyskowności powyższych produktów – rentowność najmu ciągle prezentuje się atrakcyjnie. Inaczej może to wyglądać w przypadku osób, które kupiły nieruchomość na kredyt. One powinny się liczyć z mocnym spadkiem zyskowności swojego biznesu.

By to zobrazować, możemy wykonać symulację. Zakładamy, że nasz właściciel kupił małe 2 pokoje w dużym mieście w cenie 350 tys. zł. Dysponował wkładem własnym na poziomie 50 tys. zł, więc jego kredyt wynosi 300 tys.

Jeszcze do jesieni rata takiego kredytu, zaciągniętego na 30 lat, przy ówczesnym oprocentowaniu 2,5 proc. wynosiła go niecałe 1200 zł miesięcznie. Aktualnie przeciętne oprocentowanie kredytu wraz z marżą wynosi już ponad 5 proc. Miesięczna równa rata takiego zobowiązania to ponad 1600 zł.

Wyższe raty kredytu a rentowność najmu

Rentowość najmu w przypadku inwestycji finansowanych kredytem obliczamy w następujący sposób: kwotę rocznych przychodów z najmu pomniejszonych o raty kredytowe dzielimy przez wysokość kapitału, który bezpośrednio zainwestowaliśmy, czyli w naszym przypadku 50 tys. wkładu własnego. Następnie mnożymy wszystko przez 100 proc. W ten sposób uzyskujemystopę zwrotu z kapitału własnego (ROE, ang. return on equity) .

Zakładając, że czynsz najmu 40-metrowego mieszkania wynosi 2000 zł (przeciętne stawki spotykane w ofertach z największych rynków w kraju), to roczny przepływ finansowy do czasu podwyżek stóp procentowych wynosił 12 x (2000 -1200), czyli 12 x 800, a więc 9600 zł. Tę kwotę dzielimy przez 50 tysięcy. Następnie wynik mnożymy przez 100 proc. Jeszcze do jesieni stopa zwrotu z kapitału własnegotakiej inwestycji wynosiła 19 proc.

Tak wysoki zwrot pozornie zaskakuje, jednak nie znawców tematyki. Okazuje się bowiem, że często potencjalnie korzystniejszym rozwiązaniem jest finansowanie inwestycji kredytem.

Rosnące stopy procentowe to jednak “wróg” takiej strategii. Już w lutym 2022 przy oprocentowaniu rzędu 5,15 proc. i racie kredytu w wysokości 1600 zł zwrot z kapitału własnego u naszego inwestora spada do 9,6 proc. Jeśli odjąć od tego inflację, mamy realny zysk rzędu 1-2 proc.

Dodatkowo trzeba zaznaczyć, że nasze wyliczenie jest poglądowe. By jak najwiarygodniej oszacować zyskowność inwestycji, należy uwzględnić wszystkie koszty dodatkowe – koszt remontu/wykończenia mieszkania, wyposażenia, paliwa, które zużywamy, by tam dojeżdżać, sprzątania, podatki itp.

Dla porównania jednak – jeśli inwestor całość pieniędzy wykłada z własnej kieszeni, a więc w naszym przypadku 350 tys. zł, to zwrot z inwestycji (ROI – Return on Investment) obliczamy, dzieląc roczne przychody z najmu przez zainwestowaną kwotę i mnożymy całość przez 100 proc. W naszym przypadku roczny przychód wynosi 24 tysiące złotych, a zwrot – 6,8 proc. Pamiętamy, że wyliczenie dotyczy wariantu maksimum, a więc ciągłego wynajmu przez 12 miesięcy. Nie uwzględnia też dodatkowych kosztów.

Czynsze w górę?

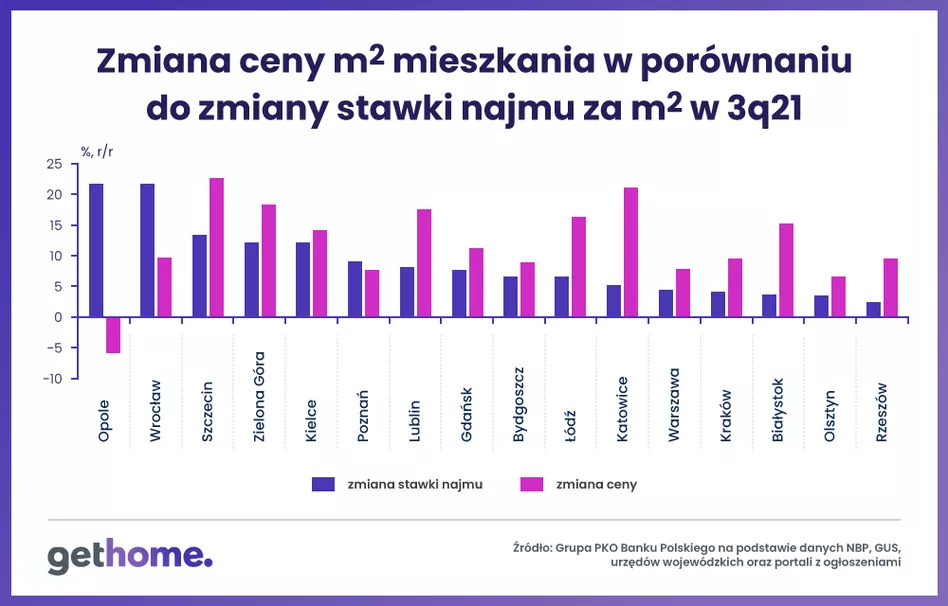

Spadek rentowności najmu będzie z całą pewnością prowokował właścicieli mieszkań do podnoszenia czynszów, zwłaszcza w obliczu wysokiej inflacji. Z danych analityków PKO BP wynika, że na razie czynsze najmu w miastach wojewódzkich rosły wolniej niż ceny mieszkań. Pokazuje to poniższy wykres.

Do podnoszenia opłat będzie skłaniać właścicieli również ciągle utrzymujący się wysoki popyt na mieszkania na wynajem. Nie chodzi tylko o obcokrajowców czy studentów, ewentualnie młodych pracowników. Najprawdopodobniej w związku ze wzrostem cen mieszkań i kosztów kredytowania klientów rynku najmu będzie przybywać spośród osób, które odłożą decyzję o zakupie mieszkania na “lepszy czas”, ewentualnie zostaną do tego zmuszone zbyt niską zdolnością kredytową czy też brakiem odpowiednio wysokiego wkładu własnego.

Marcin Moneta