Tekst ukazał się w portalu dziennika „Rzeczpospolita”: https://regiony.rp.pl/z-regionu/39764-nic-nie-zatrzyma-rozwoju-galerii-na-celowniku-male-miasta?utm_source=rp&utm_medium=teaser_redirect

Piotr Mazurkiewicz

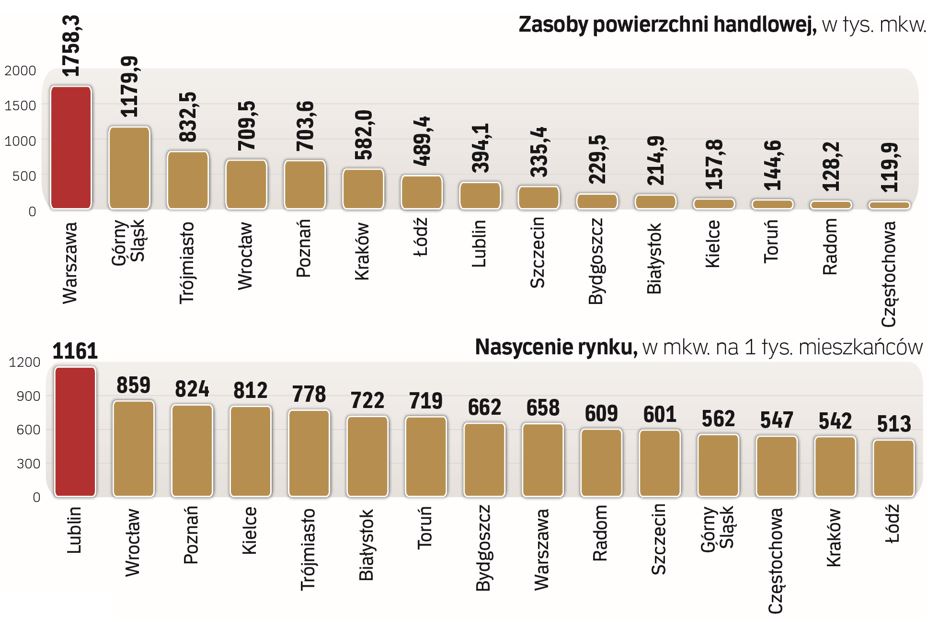

Centra handlowe kojarzą się z wielkomiejskimi galeriami z ponad 100 tys. mkw. powierzchni i setkami sklepów. W ostatnich latach rynek jednak mocno się zmienił

Wszystkie obecnie budowane centra handlowe mają mniej niż 30 tys. mkw. powierzchni, a trzy czwarte znajduje się poza aglomeracjami i dużymi miastami. Na celowniku są dziś miasta z populacją nie przekraczającą 100 tys. mieszkańców.

Centra handlowe kojarzą się wielu Polakom z wielkomiejskimi galeriami z ponad 100 tys. mkw. powierzchni najmu, w których można znaleźć kilkaset sklepów i punktów usługowych. Od kilku lat rynek zdecydowanie zmienia się w stronę obiektów mniejszych czy podzielonych na kilka budynków w ramach tzw. parków handlowych.

Pandemia jeszcze ten trend przyspieszyła, takie miejsca pozwalają na łatwiejsze utrzymanie dystansu społecznego oraz nie powodują skupiania dużej liczby osób w jednym miejscu. Choć centra mocno odczuły skutki kilku lockdownów z ostatniego roku, to deweloperów nie zniechęca to do dalszych inwestycji.

– W 2020 r. do użytku oddano blisko 260 tys. mkw. powierzchni w centrach handlowych, co stanowi wynik zbliżony do roku 2019. W 2021 r. możemy spodziewać się, że na rynek trafi kolejne 250–300 tys. mkw. powierzchni najmu – mówi Katarzyna Michnikowska, dyrektor z działu doradztwa i badań rynku w Colliers. Podkreśla, iż żadna nowo oddana inwestycja nie zaoferuje więcej niż 30 tys. mkw. powierzchni najmu – taka sytuacja nie wydarzyła się na rynku od dawna.

Idą kolejne obiekty

Z danych innej firmy badawczej CBRE wynika, że w pierwszym kwartale rynek powiększył się tylko o 30 tys. mkw. – Część otwarć została przesunięta do czasu zniesienia restrykcji. Mimo trudnych doświadczeń handlu w pandemii, w budowie znajduje się sporo powierzchni, głównie parków handlowych, które potwierdziły swoją „covidoodporność” – mówi Magdalena Frątczak, szefowa sektora handlowego w CBRE.

Źródło: „Rzeczpospolita”

– Lokalizacja w pobliżu miejsc zamieszkania, często dyskontowa oferta zakupowa oraz brak powierzchni wspólnych odpowiadały na konkretne potrzeby w pandemii i wzmacniały poczucie bezpieczeństwa. Dzięki temu parki handlowe w mniejszym stopniu niż duże centra odczuły spadki odwiedzalności i są atrakcyjne dla inwestorów – dodaje.

Spośród 280 tys. mkw. nowo powstających obiektów handlowych 73 proc. stanowią małe obiekty, przede wszystkim parki handlowe, o powierzchni do 20 tys. mkw. Centra większe niż ten metraż obejmują 10 proc. budowanej przestrzeni, a 17 proc. to rozbudowy już istniejących budynków.

Rynkowi sprzyja odradzająca się frekwencja. Z najnowszych badań ShopperTrak Index Polska wynika, że w drugim tygodniu maja frekwencja w centrach handlowych była 65,1 proc. wyższa niż rok wcześniej oraz 15,6 proc. w stosunku do wcześniejszego, już rekordowego tygodnia. W pierwszym po otwarciu 4 maja wynik było 53 proc. wyższy r./r.

– Pierwszy dzień luzowań obostrzeń przyniósł nam footfall wyższy aż o 11 proc. w stosunku do tego samego dnia w 2019 r. Klientów było więc więcej niż przed pandemią! Tylko w pierwszym tygodniu po lockdownie, w porównaniu z analogicznym okresem w 2019 r. powróciło na zakupy aż 93 proc. klientów – mówi Krzysztof Brączek, dyrektor Gemini Park Bielsko-Biała.

– W stosunku do analogicznego okresu w 2020 r., a więc po zniesieniu pierwszego lockdownu, ruch w galerii był aż o 60 proc. wyższy – dodaje.

Zmiany zachowań

W kolejnych latach szykowane są dalsze inwestycje na rynku handlowym, choć w mniejszej skali: 200–250 tys. mkw. w 2022 r., a w 2023 r. 150–200 tys. mkw.

– To efekt tego, że rynek nieruchomości reaguje na kryzysy z co najmniej dwuletnim opóźnieniem – tak jak to było w przypadku kryzysu finansowego z 2008 r. Dlatego efekt Covid-19 będzie widoczny dopiero w latach 2022–2023. W kolejnych latach nastąpi odbicie, jednak oddanie do użytku kolejnych dużych projektów można nastąpić w 2025 r. – tłumaczy.

Colliers podaje, że w I kwartale największe projekty przypadły na duże aglomeracje, takie jak Warszawa czy Kraków. Designer Outlet Warszawa powiększył się do 23 tys. mkw. i oferuje ponad 130 międzynarodowych i polskich marek, nowa część została uruchomiona 18 maja.

– Z nowo pozyskanymi najemcami i powiększoną powierzchnią centrum wzmocni pozycję lidera na rynku outletowym. Pracujemy nad kolejnymi inwestycjami – rozbudową Designer Outlet Gdańsk i Designer Outlet Sosnowiec – mówi Thomas Reichenauer, dyrektor zarządzający zarządcy obiektu ROS Retail Outlet Shopping.

Poza czołowymi aglomeracjami 7,3 tys. mkw. otwarto w Lublinie. W kolejnych kwartałach sytuacja jeszcze się zmieni. Jak podkreślają analitycy na nowo uruchamiane obiekty złożą się przede wszystkim obiekty małe, o profilu zakupów codziennych (o powierzchni od 5 do 20 tys. mkw.), które powstają głównie w miastach małej i średniej wielkości.

– Czas pandemii pokazał, że takie obiekty radzą sobie obecnie najlepiej i jest na nie największe zapotrzebowanie. Nie bez znaczenia jest także fakt, że to właśnie małe i średnie miasta charakteryzują się niskim nasyceniem powierzchnią handlową oraz większą dostępnością gruntów, często w atrakcyjniejszych cenach. Na popularności zyskują także parki handlowe, w których ważną rolę pełnią takie marki ekonomiczne, jak Pepco, Dealz, KiK czy TEDi – mówi Katarzyna Michnikowska.